Bankadan teminat mektubu almak için hangi şartlar gerekir, hangi evraklar istenir, süreç kaç gün sürer ve komisyon/maliyet nasıl oluşur? Bu rehberde adım adım anlatıyoruz.

Hesaplamayı yaptınız. Şimdi banka bazında komisyon oranlarını ve ek masrafları birlikte değerlendirerek toplam maliyeti netleştirebiliriz.

Teminat mektubu; bankanın, sizin adınıza bir kuruma “yükümlülük yerine getirilmezse ödeme yaparım” taahhüdü verdiği belgedir. Alım süreci temel olarak limit/teminat değerlendirmesi → evrak inceleme → banka onayı → mektubun düzenlenmesi adımlarından oluşur.

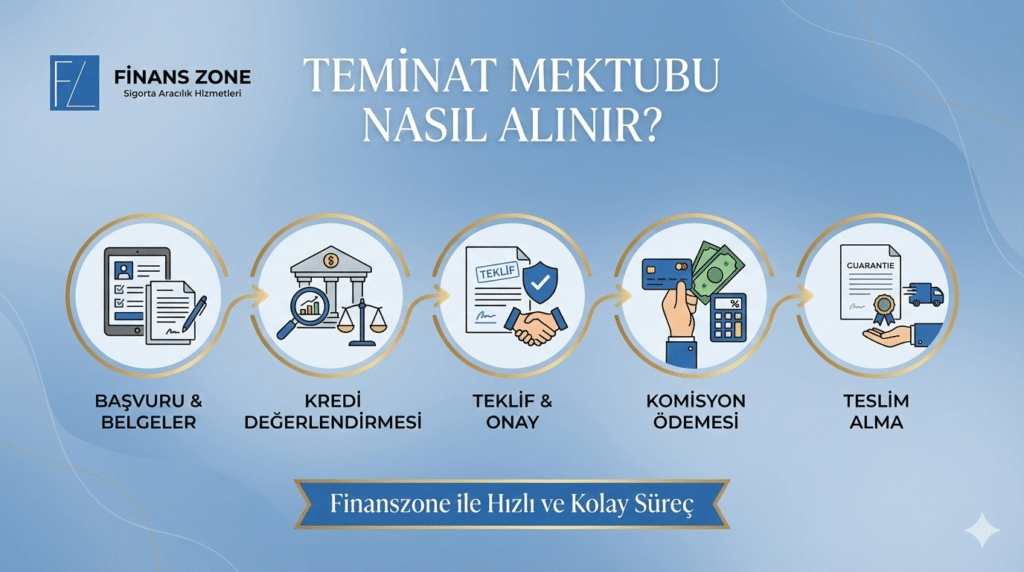

Aşağıdaki akış, başvurudan mektubun teslimine kadar sürecin en pratik özetidir.

1

2

3

En sık geciktirenler:

4

5

Tür–tutar–vade bilgilerinizi paylaşın; evrak kontrolü ve maliyet kırılımını tek tabloda netleştirelim.

Çoğu uygulamada banka bir limit ve teminat değerlendirmesi yapar. Mevcut limit varsa süreç hızlanabilir; limit yoksa banka firmanın finansal yapısına göre yeni bir limit tesis edebilir.

Komisyon genellikle tutar × oran × (vade gün / 360 veya 365) formülüyle hesaplanır. Toplam maliyet için dosya, işlem, revize ve uzatma gibi masraf kalemleri de eklenmelidir.

Firmanın bankadaki çalışma geçmişi, evrakların eksiksizliği ve teminat yapısına göre değişir. Limit ve evrak hazırsa süreç daha kısa sürer; ilk kez çalışılan bankalarda değerlendirme uzayabilir.

Bankalar; nakit blokaj, ipotek, kefalet/temlik, çek–senet veya işletme varlıklarını teminat olarak isteyebilir. Talep edilen teminat türü banka ve firma risk profiline göre değişir.

Çoğu bankada komisyon peşin tahsil edilir. Bazı durumlarda dönemsel tahsilat uygulanabilir; ancak bu uygulama banka politikalarına göre değişiklik gösterir.

Evet. Vade uzatımı genellikle revize olarak değerlendirilir ve ek komisyon ile masraf oluşabilir. Bu nedenle uzama ihtimali olan projelerde maliyet baştan hesaplanmalıdır.

Bazı projelerde evet. Kefalet sigortası veya teminat mektubundan hangisinin avantajlı olduğu; işin türüne, vade ve tutara, toplam maliyet yapısına göre değerlendirilmelidir.

Teminat mektubu, yalnızca bankadan alınan bir belge değil; maliyet, teminat yapısı ve zamanlama açısından doğru kurgulanması gereken bir finansal araçtır. Tür, tutar ve vade baştan netleştirilmediğinde komisyon yükü artabilir, onay süreci uzayabilir veya revize maliyetleriyle karşılaşılabilir.

Bu nedenle teminat mektubu sürecinde sadece “almak” değil, doğru şartlarla almak önemlidir. Banka teklifini değerlendirirken komisyon oranı kadar ek masraflar, teminat yapısı ve olası vade uzatımlarının toplam maliyete etkisi birlikte düşünülmelidir. Doğru planlama, hem maliyeti kontrol altında tutar hem de süreci hızlandırır.