Kefalet sigortası maliyeti; işin niteliği, teminat tutarı, vade ve başvuru dosyasının risk profiline göre şekillenir. Amaç, banka teminat mektubuna alternatif bir güvence üretirken bütçeyi kontrol altında tutmaktır. Bu sayfa; maliyet kalemlerini, fiyatı yükselten/düşüren faktörleri ve teklif hazırlığı için gereken pratik adımları netleştirir.

Standart satış yöntemleri ve finansal çözümlerle sınırlı kalmak zorunda değilsiniz. Çek, senet, banka kredileri tek çözüm değildir. Kendinizi sınırlamayın, işinizi sınırlamayın …

E-posta: ozgur@finanszone.com — Altayçeşme Mah., Efe Boz Sk No:12/25, 34843 Maltepe/İstanbul

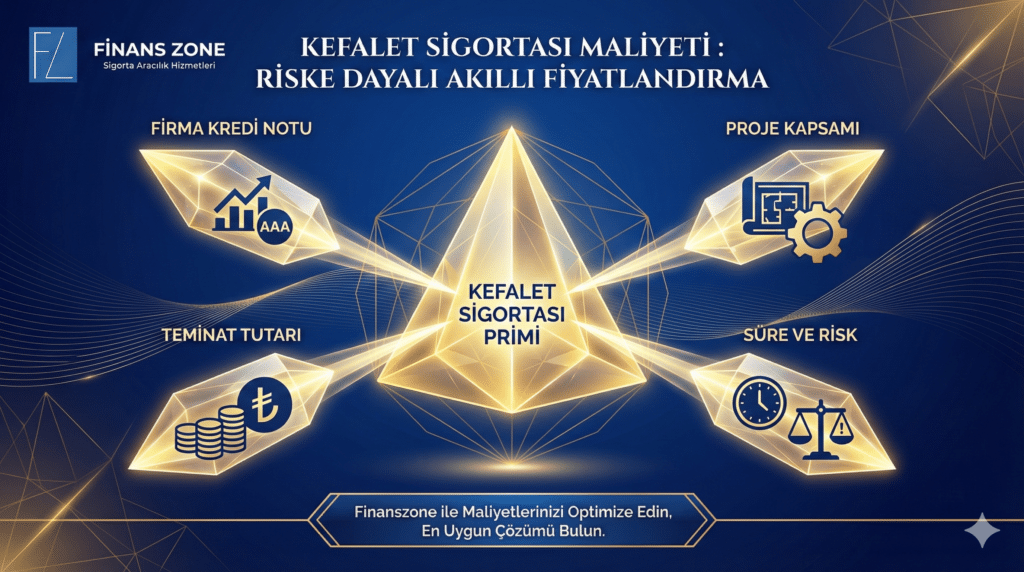

Maliyet; teminat tutarı büyüdükçe, vade uzadıkça ve işin risk profili arttıkça yükselir. Sigorta şirketi açısından bakıldığında maliyet, “riskin fiyatı”dır ve dosyanın kalitesi bu fiyatı doğrudan etkiler. Bu yüzden aynı teminat tutarı için bile iki farklı firmada farklı rakamlar görülebilir.

Banka teminat mektubu yerine kefalet sigortası tercih edildiğinde maliyet sadece “komisyon” gibi düşünülmez; teminat şartları ve nakit blokaj ihtiyacı da tabloyu değiştirir. Bazı dosyalarda nakit akışı rahatlar, bazı dosyalarda ise evrak/şartname uyumu belirleyici olur. Kritik nokta; maliyeti düşürmeye çalışırken teminatın kabul edilebilirliğini zayıflatmamaktır.

İlgili sayfalar: Kefalet Sigortası ve Teminat Mektubu.

Dosya kalitesi, maliyet üzerinde ciddi etkiye sahiptir. Eksik/çelişkili evrak, belirsiz sözleşme maddeleri ve net olmayan tutarlar risk puanını artırır. Net akış, tutarlı finansal görünüm ve doğru iş tanımı maliyeti aşağı çeker.

Bu araç “yaklaşık yön” verir. Nihai rakam; teminat türü, işveren şartları ve risk analizine göre değişir.

Maliyet tek başına karar kriteri değildir; nakit blokajı, hız, kabul koşulları ve sürdürülebilir limit planı birlikte değerlendirilir. Saha geri bildirimlerinde en sık duyulan konu, “işin yetişmesi için hız” ve “nakit akışının kilitlenmemesi” olur. Aşağıdaki tablo, konuşmayı doğru zemine çeker.

| Kriter | Kefalet Sigortası | Banka Teminat Mektubu |

|---|---|---|

| Maliyet Yapısı | Risk + vade + tutar ekseninde fiyatlanır | Komisyon + teminat/limit koşulları |

| Nakit Akışı | Nakit blokaj ihtiyacı azalabilir | Limit/blokaj koşulları değişken |

| Hız | Dosya hazırsa hızlı ilerler | Banka süreçleri dosyaya göre uzayabilir |

| Kabul | Şartname/işveren kabulü kritik | Klasik ve yaygın |

Kefalet sigortası maliyeti tek satır bir rakam değildir; dosyadaki risk bileşenlerinin toplamıdır.

Aşağıdaki tablo, “hangi kalem niye maliyeti oynatıyor” sorusuna hızlı cevap verir.

| Kalem | Maliyete Etkisi | Pratik Not |

|---|---|---|

| Teminat Tutarı | Artış yönlü | Tutar büyüdükçe risk primi artar |

| Vade / Süre | Artış yönlü | Uzun vade daha yüksek risk demektir |

| İşin Niteliği | Değişken | Sözleşme şartları belirleyici olur |

| Firma Finansalları | Azalış/Artış | Güncel ve tutarlı veri maliyeti aşağı çeker |

| Dosya Eksikleri | Artış yönlü | Eksik evrak risk algısını yükseltir |

Teminat tutarı, vade ve işveren şartları paylaşıldığında maliyet aralığı netleşir. Gereksiz kapsam maliyeti oluşmadan doğru kurgu çıkar.

Maliyet; teminat tutarı, vade ve risk profiline göre değişir. Dosya kalitesi yükseldikçe aralık daralır ve maliyet daha öngörülebilir hale gelir.

Sigorta şirketleri risk analizini farklı parametrelerle değerlendirir. Evrak bütünlüğü, işin niteliği ve finansal görünüm fiyatı doğrudan etkiler.

Teminat türü ve süre değiştiğinde maliyet de değişir. Geçici teminatlarda işin sürekliliği ve dönüş planı önemli olur.

Tek kriter maliyet değildir. Nakit akışı, kabul koşulları, hız ve limit sürdürülebilirliği birlikte değerlendirilir.

Net sözleşme şartları ve tutarlı evrak, risk algısını düşürür. Teminat tutarı-vade dengesinin doğru kurulması da önemli fark yaratır.

İşin türü ve işveren şartnamesine göre seçilmelidir. Benzer dosyalardaki kabul deneyimi ve teklif şeffaflığı belirleyici olur.

Dosya hazırsa süreç hızlanır. Eksik belgeler ve çelişkili bilgiler süreyi uzatır.

Kefalet sigortası maliyeti; teminat tutarı, vade ve risk profili kadar dosyanın netliğiyle de belirlenir. En pahalı senaryo genelde “yüksek tutar” değil, eksik/çelişkili evrak ve belirsiz sözleşme şartlarıdır; çünkü risk puanı şişer ve aralık kontrol edilemez hale gelir. Teminat türü, işveren kabul şartları ve firmanın finansal görünümü birlikte ele alındığında maliyet netleşir, gereksiz kapsam masrafı oluşmadan doğru kurgu çıkar. Teminat tutarı ve vade bilgisini paylaşarak aynı gün maliyet simülasyonu ve teklif akışını başlatmak için WhatsApp üzerinden iletişime geçilebilir.