2025’te teminat mektubu maliyeti sadece “komisyon oranı” ile bitmez. Banka, ürün tesis süreci ve teminat yapısına bağlı olarak dosya/tesis ücretleri, işlem masrafları, revize–uzatma bedelleri gibi kalemler toplam maliyeti belirler. Bu sayfada teminat mektubu masrafları 2025 için kalem kalem açıklanır, hangi masrafın ne zaman çıktığı netleştirilir ve toplam maliyeti doğru okumanız için pratik bir çerçeve sunulur.

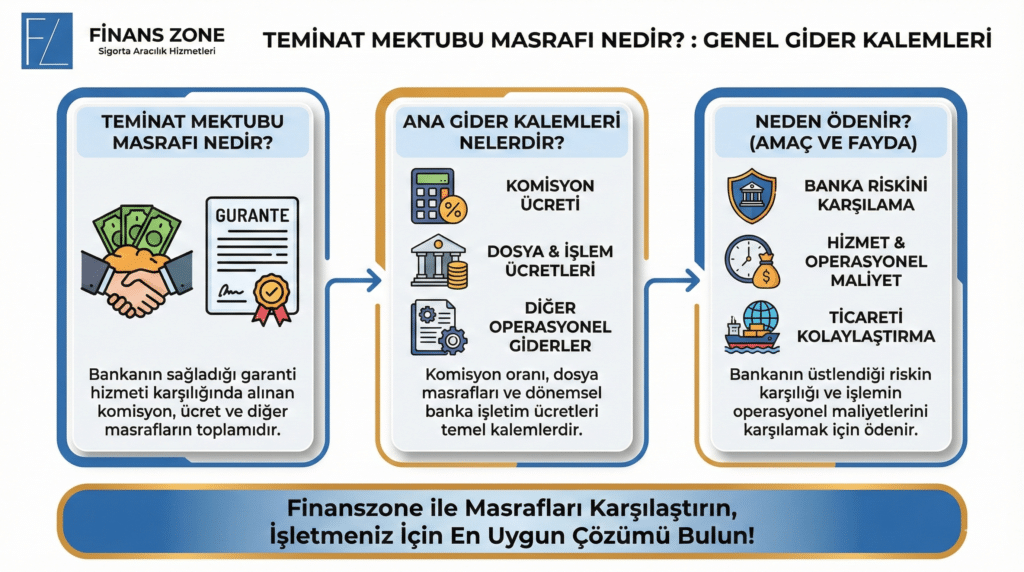

Teminat mektubu masrafı; bankanın teminat mektubu düzenlerken aldığı komisyon dışında kalan ücretlerdir. Uygulamada “banka teminat mektubu ücreti”, “teminat mektubu masrafı” veya “teminat mektubu bedeli” diye aranan şey çoğu zaman bu ek kalemlerin toplamıdır. Aynı komisyon oranında bile bankaların masraf yapısı değişebildiği için maliyet farkı oluşur.

Aşağıdaki kalemler bankadan bankaya değişebilir; bazı bankalarda bir kısmı “paket” gibi görünür, bazılarında ayrı ayrı yansır. Kritik olan; teklif alırken hangi kalemlerin dahil/dahil değil olduğunu net görmektir.

Teminat mektubu için gayrinakdi limit açılması veya ürün tesis edilmesi gereken durumlarda dosya/tesis benzeri ücretler görülebilir. Bazı senaryolarda ilk kurulumda çıkar, bazı senaryolarda limit yenilemelerinde tekrar eder.

Mektubun hazırlanması ve bankacılık operasyonu için alınan işlem masraflarıdır.

Özellikle farklı format, özel metin veya kurum talebi varsa işlem süreci uzadığı için masraf kalemi artabilir.

İhale metninin değişmesi, işverenin yeni şart eklemesi veya teminatın kapsamının güncellenmesi gibi durumlarda revize masrafı çıkabilir. “Bir kere aldım bitti” sanılan maliyeti büyüten gizli kalemlerden biridir.

Teminat mektubu vadesi uzadığında çoğu bankada ek komisyon/ek masraf doğar.

Uzun projelerde asıl maliyet, ilk düzenleme değil; uzatma ve revizelerin toplamı olabilir.

Teminatın iadesi, mektubun kapatılması veya bankaya teslim süreçlerinde operasyonel masraf oluşabilir. Bazı bankalar “kapatma masrafı” uygulayabilir.

Nakit blokaj dışındaki teminatlarda (ipotek, araç ipoteği vb.) değerleme/ekspertiz gibi kalemler gündeme gelebilir. Bu masraflar bankadan çok teminat türünün doğası gereği ortaya çıkar.

Doğru yaklaşım şudur: Komisyon + Masraflar = Toplam Maliyet.

Komisyon oranı düşük görünse bile masraf kalemleri yüksekse toplam maliyet yükselir.

Bu yüzden teklif alırken mutlaka “komisyon oranı” yanında masraf kırılımı istenmelidir.

Komisyon tarafını ayrı rehberde detaylandırdık: Teminat Mektubu Komisyon Oranları 2025.

Banka bazında dosya/tesis, işlem, revize ve uzatma kalemlerini tek tabloda görüp toplam maliyeti netleştirebilirsiniz.

Aşağıdaki tablo, 2025’te teminat mektubu masraflarını “tek bakışta” görmenizi sağlar. Önemli nokta: Bazı bankalar kalemleri birleştirip “paket” gösterebilir. Bu yüzden teklif alırken masraf kırılımını net istemek gerekir.

| Masraf Kalemi | Ne Zaman Çıkar? | Maliyete Etkisi | Pratik Not |

|---|---|---|---|

| Dosya / Tesis / Limit | İlk tesis, limit açılışı, dönemsel yenileme | Toplam maliyeti başlangıçta yükseltir | Teklifte “tek sefer mi, yıllık mı?” sor |

| Düzenleme İşlem Ücreti | Mektup hazırlanırken | Her yeni mektupta tekrar edebilir | Standart metin kullanmak masrafı azaltabilir |

| Revize / Metin Değişikliği | Şartname değişimi, kapsam güncellemesi | “Gizli maliyet” yaratır | İlk metni doğru kurmak kritik |

| Vade Uzatma | Proje uzadığında | Uzun vadede toplam maliyetin ana kalemi olabilir | Uzatma senaryosunu baştan hesapla |

| İade / Kapatma | Teminat iadesi / kapanış | Düşük-orta, bankaya göre değişir | Kapatma sürecini ve evrakı önceden öğren |

| Ekspertiz / İpotek Masrafları | İpotek/taşınmaz teminat varsa | Teminat türüne göre belirginleşir | Nakit blokaj vs alternatifleri karşılaştır |

Mektup tutarı, vade ve teminat yapınıza göre masraf kalemlerini çıkarıp toplam maliyeti netleştirelim.

Genellikle dosya/tesis, düzenleme işlem ücretleri, revize, vade uzatma, iade/kapatma ve teminat yapısına bağlı ekspertiz gibi kalemlerden oluşur. Bankaya göre kalemler birleşik veya ayrı yansıtılabilir.

Komisyon, bankanın risk fiyatlamasıdır; masraflar ise işlem/tesis ve operasyonel ücretlerdir. Toplam maliyet ikisinin toplamıdır.

Hayır. Bankaların ücret politikası ve kalemleri farklıdır. Bu yüzden masraf kırılımı görmek gerekir.

Çünkü çoğu dosyada asıl maliyet, ilk düzenlemeden değil; uzatma/revize tekrarlarından büyür.

Her zaman değil. Komisyon düşükken masraflar yüksekse toplam maliyet daha pahalıya gelebilir.

Nakit blokaj dışındaki teminatlarda (ipotek vb.) ekspertiz gibi ek masraflar doğabilir. Bu nedenle teminat türünü maliyetle birlikte değerlendirmek gerekir.

Teminat tutarı, vade, mektup türü ve teminat yapısı (nakit blokaj/ipotek vb.) ile masraf kırılımı çıkarılabilir.

2025’te teminat mektubu maliyeti; komisyonun yanı sıra dosya/tesis, işlem ücretleri, revize ve uzatma gibi masraf kalemleriyle şekillenir. Bu yüzden “oran kaç?” sorusundan önce toplam maliyet yaklaşımıyla ilerlemek gerekir. Masraf kırılımı netleştiğinde sürpriz maliyetler azalır, proje bütçesi daha güvenli yönetilir.

Banka bazında masraf kalemlerini çıkarıp toplam maliyeti tek tabloda gösterebiliriz.